Kunstig intelligens i fokus

Kære kunder og læsere.

Vi skal hermed fremsende seneste månedsbrev, der fortæller lidt om aktiemarkedet i maj måned af 2026.

Det er første gang i rigtig mange år, hvor markedet tvister udviklingen på sektorer og favoriserer en sektor frem for alt andet.

Jeg har arbejdet på de globale aktiemarkeder siden 1986 og jeg har sjældent iagttaget en kursudvikling, der i den grad kun peger en vej – tech og AI.

Tidens vækst ser ud til kun at være på dette område – men vi skal vel stadig have noget at spise ? Vi skal stadig have nyt tøj ? Og sådan kan jeg blive ved.

Den ensidige kursudvikling observeret på det seneste må ende i en aktie bobbel med kursfald til følge. Hvornår er svært at vide.

Det er i hvert fald vores opfattelse, at mange gode tilsidesatte virksomheder indenfor andre sektorer, fødevarer, medicin, også viser vækst i deres virksomhed, og med rette burde opleve kursstigninger på et tidspunkt.

Vores råd er at udvise forsigtighed og fokusere på sin risiko – investering på lang sigt viser et andet resultat end IT-sektorens raketfart i øjeblikket.

Vi har faktisk tænkt os at være tålmodige lidt endnu.

God sommer.

De bedste hilsner

Claus Linde | direktør

Mobil: +45 4078 7050

Kunstig intelligens i fokus

Da præsident Trump og hans kinesiske modstykke, Xi Jinping, mødtes i maj, var det første gang i mere end otte år, at en amerikansk præsident besøgte Kina på statsbesøg. Derfor var det også et møde, som af mange var blevet imødeset med stor spænding – ikke mindst fordi de to supermagter har befundet sig i en tilstand af ulmende konflikt i mange år. De senere år har konflikten centreret sig om spørgsmålet: Hvor vil den mest avancerede teknologi blive udviklet og bygget i fremtiden?

Derfor var det også markant, at ledelsen af de største amerikanske tech-virksomheder var en del af præsident Trumps ledsagere under besøget i Kina. Det blev af mange opfattet som et klart signal om, at man fra amerikansk side er villig til at gå langt for at sikre de bedste betingelser for netop disse virksomheder.

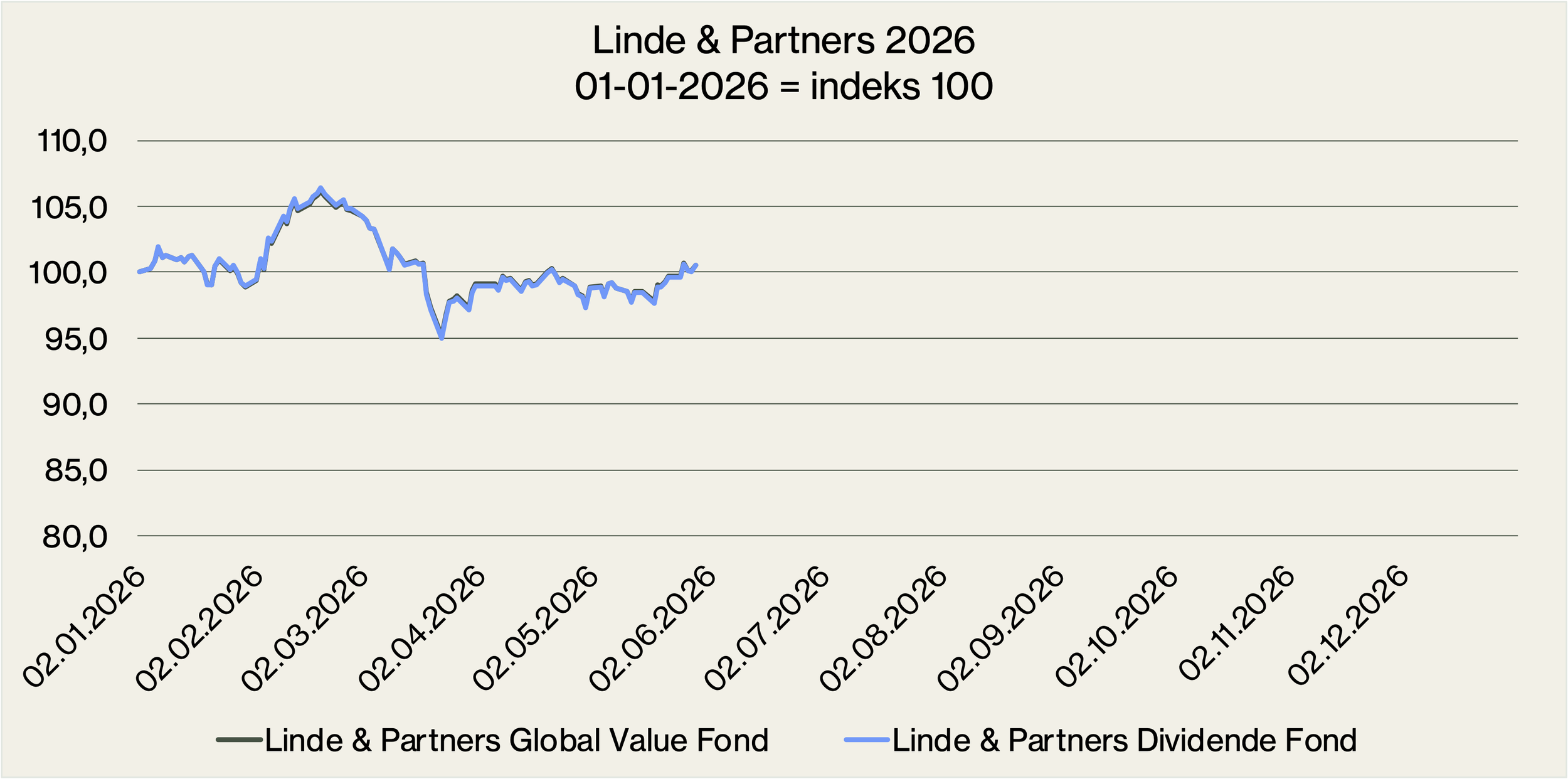

Performancehistorik

I maj måned gav Linde & Partners fondene et afkast på ca. 1,4%.

Update fra porteføljerne

Ligesom i april var også maj præget af store kursstigninger til de aktier, som blot forventes at ville profitere af en fremtid, hvor kunstig intelligens bliver en dominerende teknologi. De seneste måneder har aktiekursen på virksomheder som SanDisk, Micron Technology, Western Digital og lignende selskaber, der udvikler hukommelseschips (som i høj grad efterspørges til AI-datacentre), haft rekordfart på vej mod trecifrede procentvise afkast.

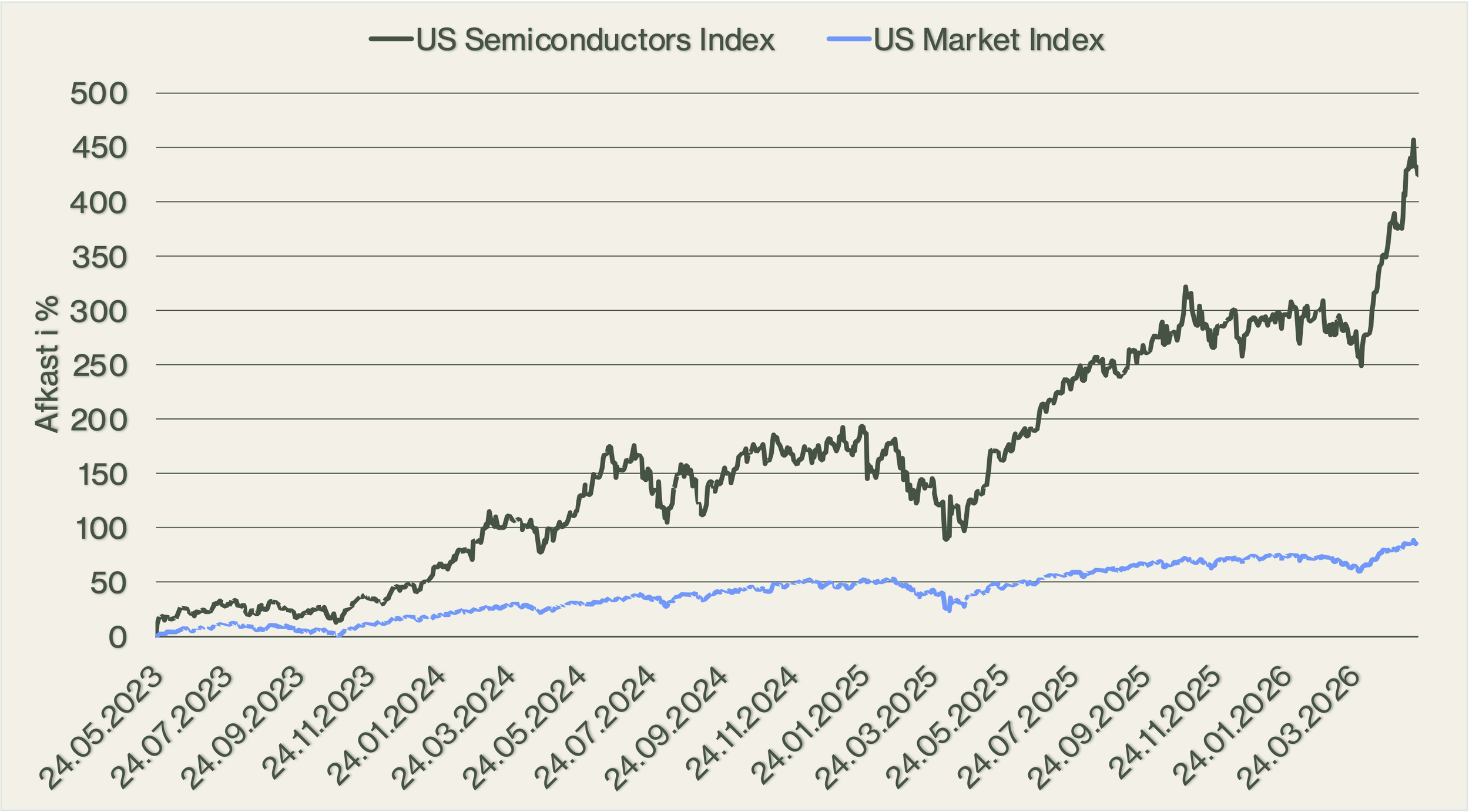

I grafen nedenfor kan man se, hvordan afkastet på en pulje af amerikanske producenter af mikrochips (Semiconductors) over en årrække har været betydeligt bedre end et bredt udsnit af mere end 1.000 amerikanske virksomheder. Det er til trods for, at det brede indeks i sig selv også har leveret pæne afkast over de seneste tre år.

Kilde 1: Morningstar

Det er dog tydeligt, at fokus hos mange aktører på aktiemarkederne i øjeblikket hovedsageligt – for ikke at sige udelukkende – er på udrulningen af kunstig intelligens. Det har det resultat, at de virksomheder, som passer ind i den fortælling, oplever massive kursstigninger og deraf kommer til at udgøre en stadig større andel af det samlede marked.

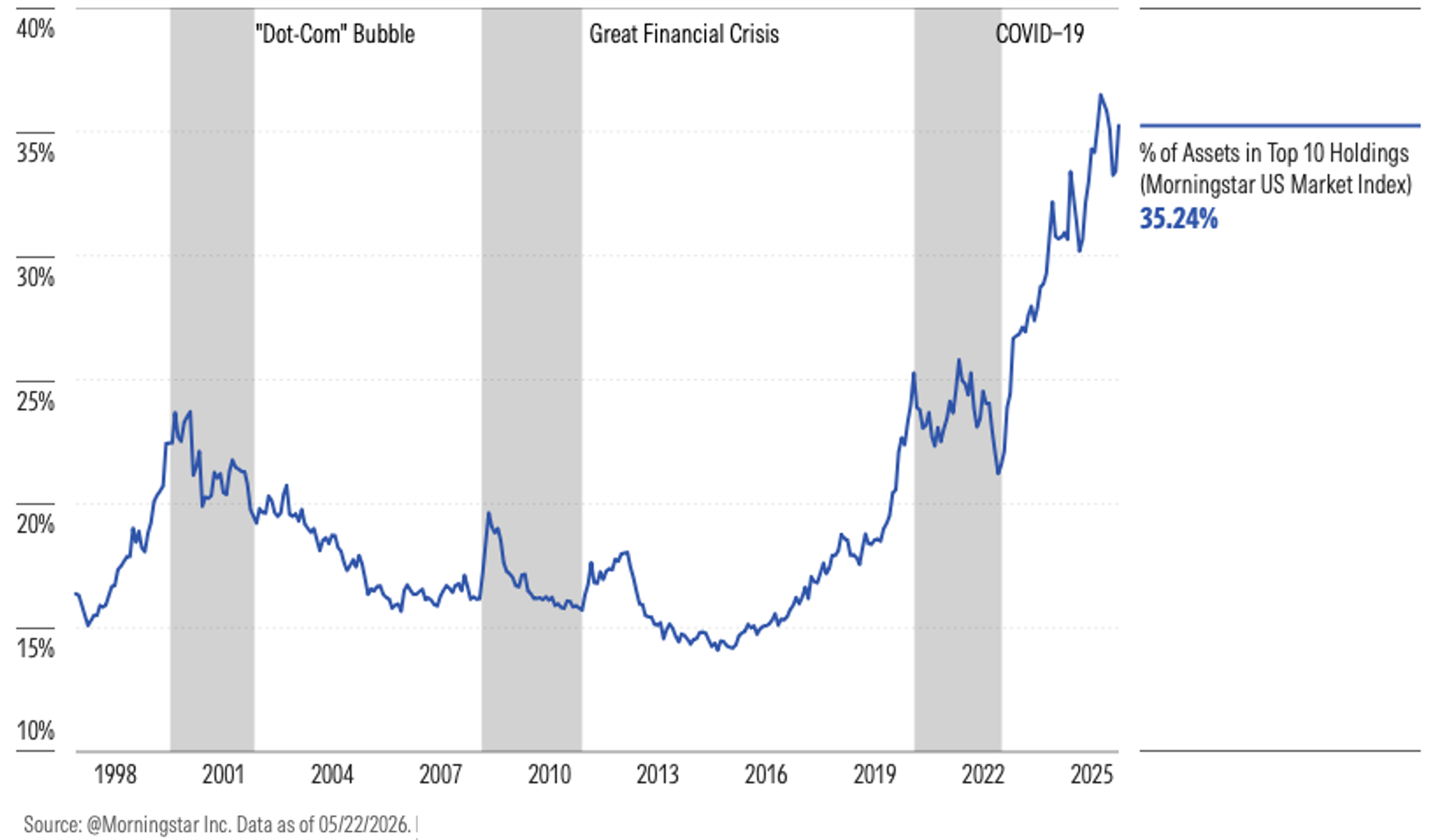

Og netop koncentrationen af store Tech virksomheder er bemærkelsesværdig. I figuren nedenfor kan man se, at de ti største amerikanske virksomheder i dag udgør mere end 35 % af det brede amerikanske marked. End ikke under den såkaldte dot.com-bølge omkring årtusindeskiftet var koncentrationen nær så stor.

I Linde & Partners porteføljerne optræder der ingen af disse store virksomheder, og i det hele taget finder man kun ganske få mindre amerikanske Tech virksomheder. Forklaringen er den simple, at prisen ganske enkelt er for høj i forhold til den underliggende forretning – set med vores øjne. De høje multipler, som disse virksomheder handles til i øjeblikket, bygger på en indbygget forventning om, at fremtiden er så lovende, at selv de seneste årtiers store indtjeningsvækst vil blegne sammenlignet med de kommende års.

Den implicitte risiko, som ligger i disse store forventninger, er en risiko, som vi forsøger at styre fondene – og dermed investorernes penge – udenom. Nogle vil sågar driste sig til at sige, at de tårnhøje forventninger er dømt til at føre skuffelser med sig. I lighed med de store forventninger, som man indtil for få år siden havde til danske Novo Nordisk, og som mange efterfølgende måtte sande, at de havde undervurderet risiciene i.

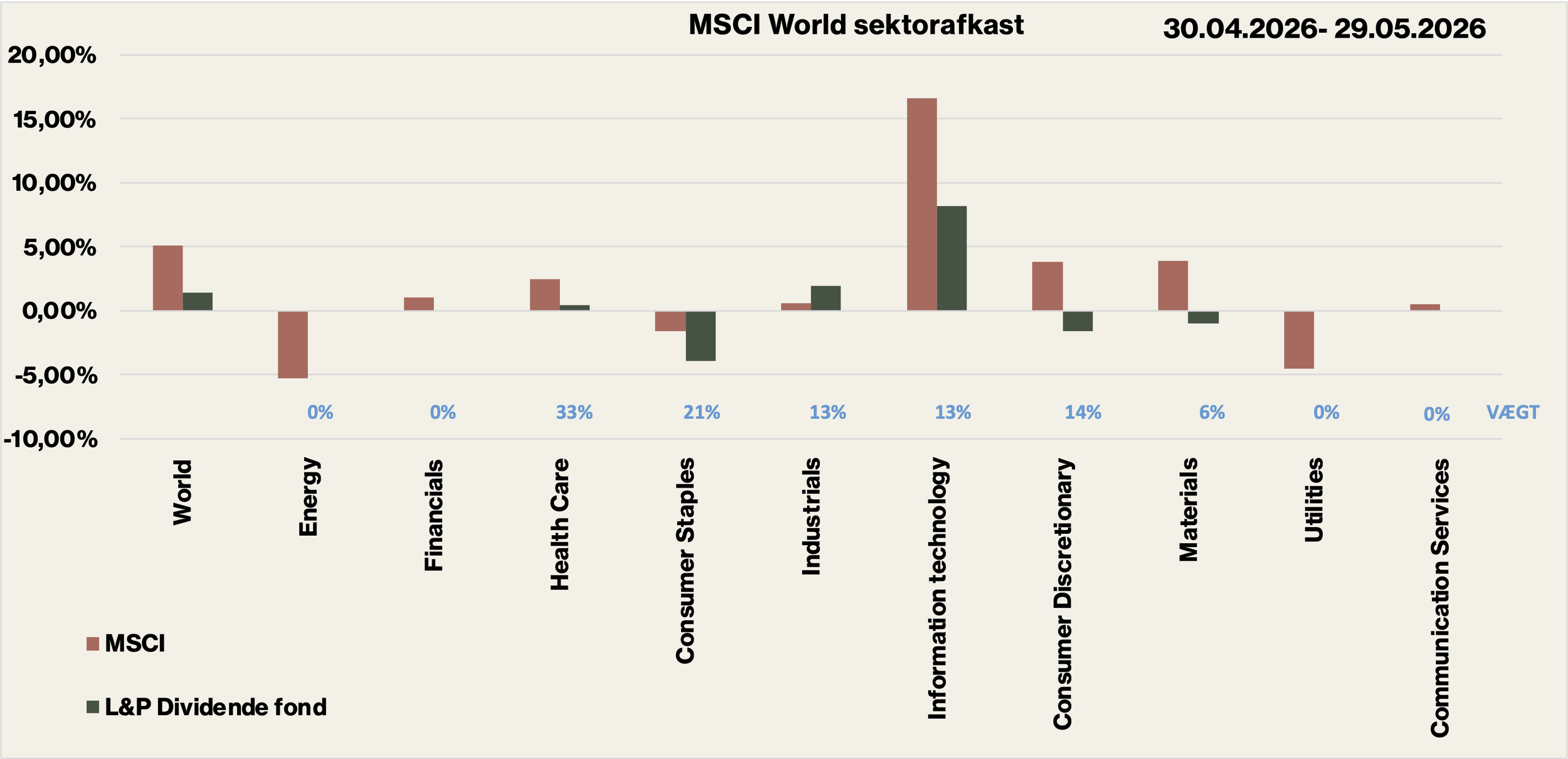

Sektorafkast

I maj var den store afkastmæssige højdespringer i markedet endnu en gang IT-sektoren. Et afkast på mere end 16% i maj og sammenlagt 34,5% i afkast over de forgangne to måneder bevidner den store interesse, der i øjeblikket er for denne sektor.