Første halvår af 2025

Konflikten i Mellemøsten, specifikt eskaleringen mellem Israel og Iran, udløste i juni en øjeblikkelig reaktion på de globale aktiemarkeder. Og da USA med Donald Trump i spidsen, gennemførte en række luftangreb mod Iran og deres atomvåbenfaciliteter, blev situationen endnu mere højspændt. Derfor var lettelsen også stor hos mange, da der senere på måneden blev annonceret en våbenhvile.

Performancehistorik

I juni måned gav Linde & Partners fondene et afkast på ca. -0,6%. Det i en måned, hvor det generelle marked, målt ved MSCI World i danske kroner, gav et afkast på ca. 0,8%.

2025 indtil videre

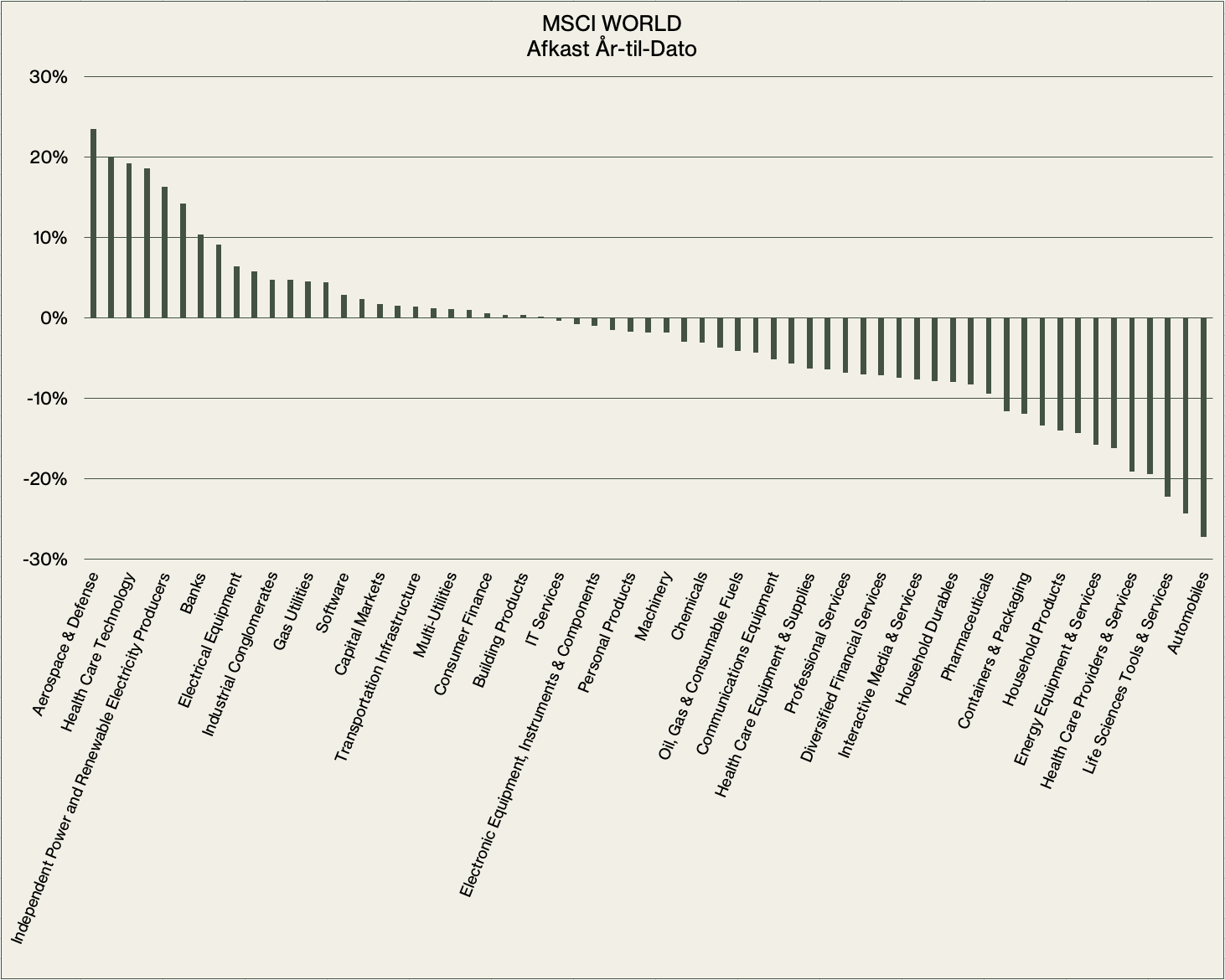

Den geopolitiske situation har fyldt meget i 2025 - også på aktiemarkedet. Det illustreres af den nedenstående figur som viser afkastet indtil videre i 2025 for hver af de industrier som indgår i det brede verdensmarked, MSCI World.

Kilde: www.msci.com

I 2025 har aktiemarkedet tydeligt foretrukket de virksomheder, der leverer nogle af de mest basale behov – såsom våben, tobak og sundhedsteknologi. Man kan sige, at investorerne har søgt tryghed og sikkerhed.

Ser vi nærmere på våbenindustrien, så skyldes de stigende aktiekurser her, at flere lande har oprustet kraftigt - eller i hvert fald har indikeret, at de agter at gøre det i fremtiden. Med konflikter og spændinger i både Ukraine og Mellemøsten er der kommet ekstra gang i ordrebøgerne hos forsvarsselskaberne. Her er det dog værd at huske på at en lang række af de største våbenproducenter optræder på de såkaldte eksklusionslister, hvilket betyder, at mange institutionelle investorer ikke kan investere i dem. Eksklusionen sker på baggrund af bæredygtighedskriterier som mange af disse virksomheder har svært ved at leve op til. Derfor må det også forventes at en stor del af aktiekursstigningerne her beror på enten de brede ETF’er uden bæredygtighedskriterier, eller fra segmentet af private investorer som jo ikke er juridisk bundet af kriterierne.

En anden sektor som har haft medvind i årets første seks måneder, er tobaksindustrien. Der findes næppe en industri som trods så megen kritik og politiske tiltag for at bremse dens udbredelse, står så stærkt og profitabelt som tobaksindustrien. Det skyldes naturligvis at vaner er svære at ændre på. Og selv for dem som forsøger, står industrien klar med alternative produkter i form af nikotin i poser og elektroniske cigaretter. Også her er mange fonde afskåret fra at investere i disse virksomheder pga. bæredygtighedskriterierne. Man kan altså med nogen rimelighed sige at afkastet for mange investorer er blevet begrænset i 2025 pga. krav om ikke at investere i industrier som er sat i skammekrogen.

På den anden side af afkastspektret finder vi bilindustrien som har kørt i bakgear i 2025. Efterspørgslen efter nye biler er aftaget en smule, og mange producenter står med for mange biler og for få købere. Også her har det politiske miljø haft en stor indflydelse. Det kommer nemlig som et resultat af den usikkerhed som bl.a. den verserende toldkrig, som USA's præsident Trump har kastet dette marked ud i. Er der noget vi som forbrugere ikke ønsker, så er det usikkerhed om hvad fremtiden bringer og derfor er bilsalget også altid påvirket, når der sås tvivl om de fremtidige priser.

Hardwareindustrien har været ramt af at mange forbrugere opgraderede deres elektronik under pandemien. Det fik mange virksomheder til at opbygge lagre i troen på at den store efterspørgsel var permanent. Det viste sig dog at være en forkert antagelse, da forbrugernes penge i højere grad er blevet brugt på oplevelser i stedet for ny teknologi i de senere år.

Alt i alt har 2025 indtil videre været et år, hvor de store politiske spændinger har taget overskrifterne. Det har i nogen grad også smittet af på de industrier som vi finder i hver sine ende af afkastskalaen. Det er dog vigtigt at huske på at det på lang sigt er virksomhedernes formåen der er altafgørende for afkastet og ikke det politiske miljø. Vi er fortrøstningsfulde overfor at de virksomheder som ligger i Linde & Partners porteføljerne fortsat vil vise deres formåen til at skabe indtjening og dermed afkast i fremtiden.

Sektorafkast

I juni måned var afkastene meget divergerende imellem de enkelte sektorer. I såvel Linde & Partners fondene som på det generelle marked, var det sektoren Information Technology som bidrog positivt til afkastet. I den modsatte ende af skalaen finder vi de ellers normalt så stabile sektorer, nemlig Consumer Staples og Health Care.