Forsyningssikkerhed

Det seneste kapitel i historien om det geopolitiske slagsmål mellem USA og Kina blev skrevet i den forgangne måned, da præsident Trump og Xi mødtes. Dette var første gang siden 2019, at de to førende statsledere mødtes. Her blev de to lande enige om at neddrosle en del af de gengældelsestoldsatser, som de hver især har indført over for hinanden.

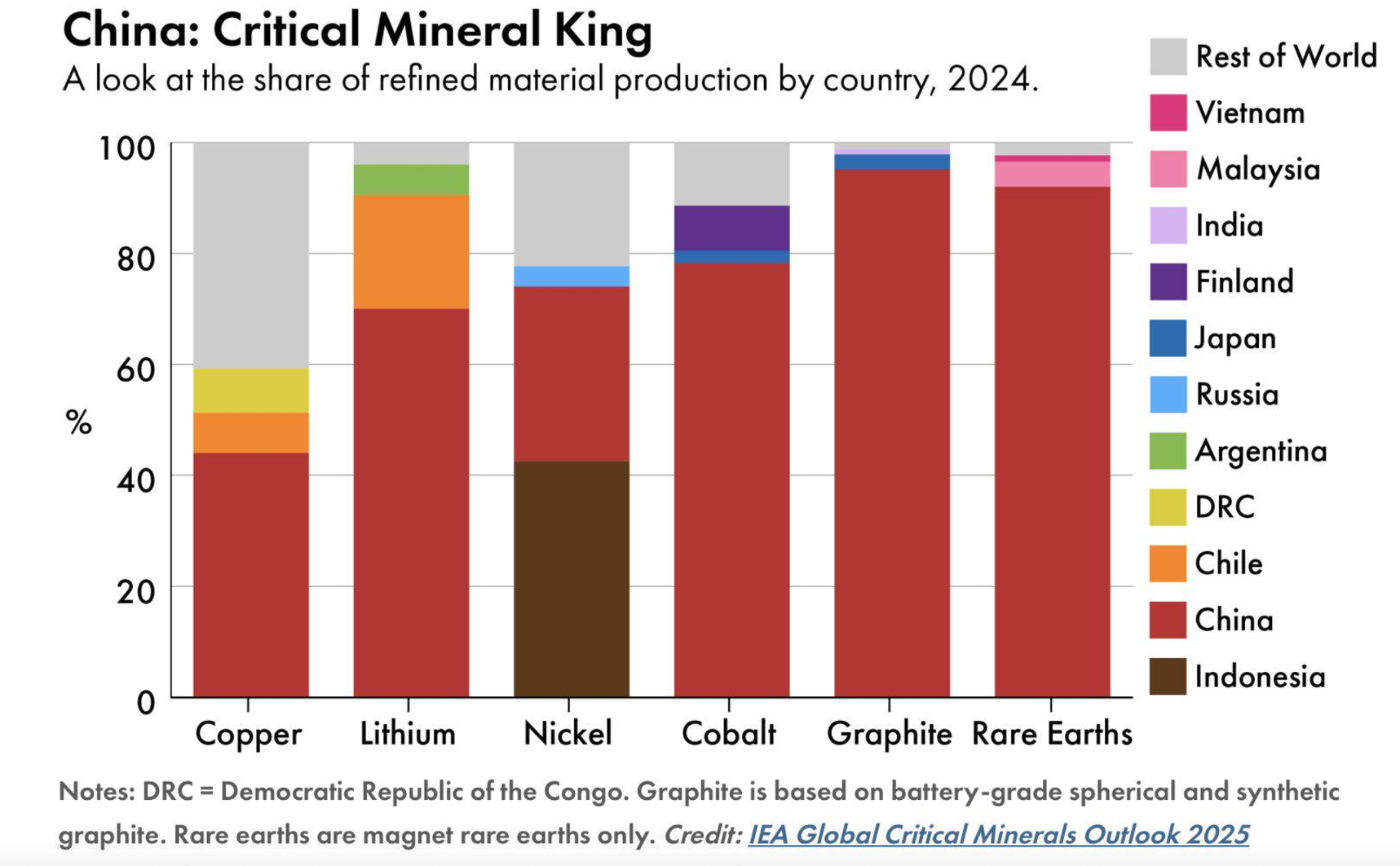

Et særligt fokus på mødet var også ønsket fra USA's side om fortsat at kunne købe en del af de mineraler og metaller, som Kina er verdens største producent af. Disse metaller er nemlig rygraden i de mange elektroniske produkter, som præger vores tid – og ikke mindst de største amerikanske virksomheder.

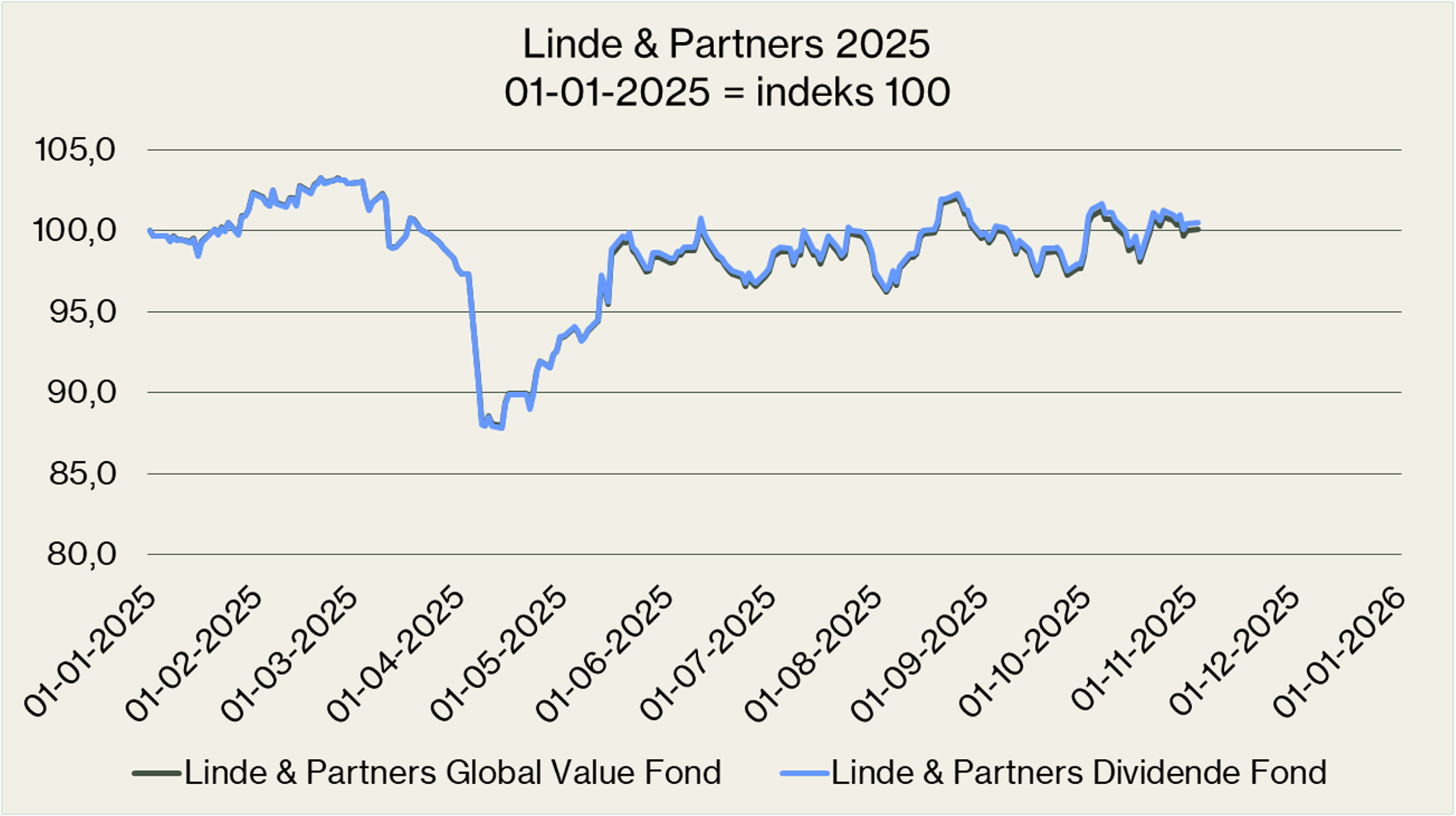

Performancehistorik

Value aktier underperformer i den forgangne måned, hvor opmærksomheden atter samler sig om de allerstørste virksomheder i verden. Vi har for nyligt udsendt info om de høje prisfastsættelser på de største selskaber i verden med et opråb til sund fornuft om at være mere forsigtig.

Afhængig af metal

Måske er det ikke øverst på lystavlen hos de fleste, men så godt som alle mennesker er i høj grad afhængige af metaller som kobber, nikkel, litium osv. Det skyldes, at disse metaller indgår i mange af de elektroniske produkter, vi alle bruger. Det gælder både de produkter, vi selv er i berøring med – som smartphones, elbiler og fjernsyn – men også infrastrukturen, såsom vindmøller, solceller og datacentre, der er bygget ved hjælp af disse metaller.

At behovet for adgang til flere af disse metaller og mineraler er stort, bør stå klart for enhver. Derfor vakte det også stor uro, da Kina i den seneste måned luftede tankerne om en stramning – eller sågar et fuldt stop – for eksport af nogle af råstofferne. Sagen er nemlig den, at Kina sidder på langt de fleste og største udvindinger af disse råvarer og således har indflydelse på, hvordan resten af verden kan udvikle de teknologier og produkter, der er afhængige af disse komponenter. Sagt på en anden måde: Vi i Vesten er afhængige af Kina – ikke bare som produktionsland, men også som leverandør af helt basale grundstoffer.

Når vi behandler emnet om vores afhængighed af Kinas produktion af metaller, er det, fordi vi i de forgangne par år har set, hvordan forsyningssikkerhed er blevet en vigtig faktor for alverdens virksomheder. Det gjorde sig gældende under COVID-19-forløbet, da det var adgangen til håndsprit, mundbind og vacciner, der var udfordringen. Men det gjorde sig i høj grad også gældende i det efterfølgende boom i efterspørgslen efter mikrochips, som pludselig blev en mangelvare og satte produktionen af biler og fabrikker verden over på pause. I de seneste år har det desuden været adgangen til forsvarsmateriel – og hvor dette produceres – der har fyldt meget i både det politiske landskab og i befolkningen.

Hvis man spørger sig selv, hvor den næste udfordring – og dermed fokus på forsyningssikkerhed – kunne komme fra, så kunne mineraler og metaller være et bud. Og som vi har set før, opstår der flaskehalsproblemer, når blot ét vigtigt led i den globale forsyningskæde oplever udfordringer.

Som investor kan man derudover gøre sig nogle overvejelser om, hvad det vil betyde for nogle af de store Tech virksomheder, hvis de pludselig ikke har adgang til de førnævnte metaller. Samtidig kan man i al stilfærdighed konstatere, at amerikanske aktier fylder mere og mere i et globalt perspektiv – og at der inden for det amerikanske marked findes én sektor, nemlig Tech, som udgør en markant hovedpart af det samlede marked.

Faktisk udgør denne sektor nu en større andel, end den gjorde i de vilde dot.com-tider omkring årtusindskiftet.

Sektorafkast

I oktober måned var afkastene i Linde & Partners fondene positivt påvirket af fondenes investeringer i de tre sektorer som også fylder mest i fondene nemlig Health Care, Consumer Staples og IT.