Den sølle value investor

Artikel er skrevet i dage her i oktober, der traditionelt er den måned, hvor de fleste aktiefald er opstået. Det oplevede jeg selv på tæt hold, da det amerikanske marked mandag, den 19. oktober 1987 faldt med 19% - det var en katastrofe.

I næste måned er det 10 år siden, at vi lancerede de to afdelinger under Wealth Invest, Linde & Partners Dividende Fond og Global Value Fond. Dividendefonden betaler udbytte, mens Value fonden er akkumulerende.

Det er tid at gøre lidt status og rippe op i såret – for som value investor er vi ikke blevet belønnet som fortjent i disse 10 år, og dog – indimellem har markedet vist, at value aktier klarer sig fint i nogle svage øjeblikke.

Siden 1.1.2016 har Dividendefonden leveret et afkast på 6,23% p.a. og i samme periode har kategorien i Morningstar Globale Aktier, Højt Udbytte, leveret et afkast på 7,40% p.a.

Fra år 2000 og frem til 2024 har MSCI World leveret et afkast på 5,68% p.a.

Når man studerer disse tal, som rummer en god portion langsigtet investering, kan man studse lidt over forskellen i disse resultater. Jeg vil fremhæve nogle fakta, som er bemærkelsesværdige.

Det nye årtusinde startede med en brist af IT-boblen (dot.com) der fra 2000 – 2002 fik aktiemarkedet i rødt med samlet 46%. I den periode leverede value aktier et plus på 11%. I de efterfølgende år frem til finanskrisen i 2008 steg value aktier mere end de generelle indeks, måske på grund af efterspørgsel efter mere sikre afkast.

Finanskrisen medførte krakkede banker og et smadret likviditetssystem både nationalt og internationalt. Da man fra politisk hold støbte hjælpepakke på hjælpepakke til finanssektoren, begyndte det stille og roligt at blive bedre med øget fokus på hvidvask, compliance og stærkere balancer. Økonomien blev generelt hjulpet godt på vej af faldende renter. Vi fik endda negative renter i en lang periode og med den øgede konsolidering så det ud til, at man i 2018 og 2019 kunne se frem til store afkast på aktier.

2019 leverede aktieafkast over 20% - value aktier med 20,50% og indekset med globale aktier, højt udbytte med ca. 23%. Indekset globale aktier, højt udbytte er det globale aktieindeks, som vi måles op imod af brede indeks i ratings fra Morningstar.

2020 var året, hvor covid-19 medførte angst og paniske handlinger. Value aktier steg med 2%, mens det sammenlignelige indeks faldt med ca. 8%.

2021 var atter et godt aktie år med stigninger på 22% for value aktier og 28% for det globale sammenligningsindekset.

De sidste par år har for alvor igangsat en række spekulationer omkring værdiansættelsen af en række IT-selskaber, som kan profitere på den kommende udvikling indenfor kunstig intelligens (AI selskaber).

Det har medført, at det generelle indeks er steget væsentligt mere end omgivelserne, så indekset Globale aktier, højt udbytte steg med 12,89% p.a. i perioden 2023 – 2024. Vores value aktier er i samme periode ”blot” steget med 10,78%.p.a.

Status er, at det generelle marked er løbet lidt fra de snusfornuftige og mere stabile value aktier og hvordan tackler vi så den afkasthistorik overfor vores kunder?

Vi vil altid gerne lave så høje afkast til vores kunder som muligt. Men, vi vil ikke løbe en unødig risiko ved at kaste os over noget momentant, blot fordi en sektor og nogle virksomheder shiner lige nu. Det kan vi i øvrigt slet ikke finde ud af.

Siden 2020 har vores porteføljer leveret et afkast på 7,48% p.a. og det er vores lange afkast på value aktier gennem de sidste 26 år. Afkastet er netto tilvækst hos vores kunder. I denne periode har vi oplevet handelskrig, rigtig krig i Ukraine, Covid-19, inflationspres, høje renter – alt sammen noget der kan presse aktiemarkedet.

Hvad er der sket med markedet de seneste år ?

Aktiemarkedet skifter ofte darlings fra tid til anden. Nogle gange er det de stabile aktier indenfor sektorer som medicin og fødevarer, der er moderne i en periode. Det skete i årene 2000 frem til 2014 og har været baggrunden for de gode afkast blandt value aktier.

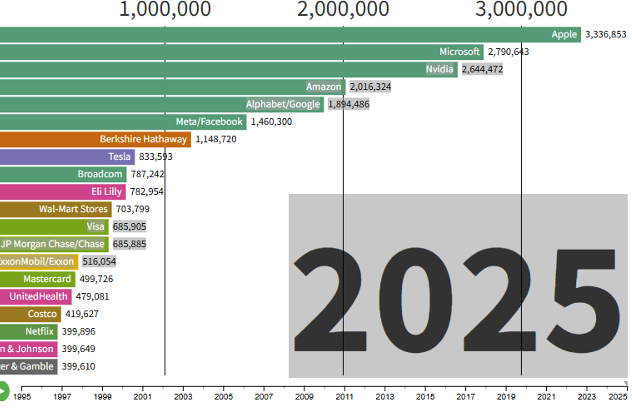

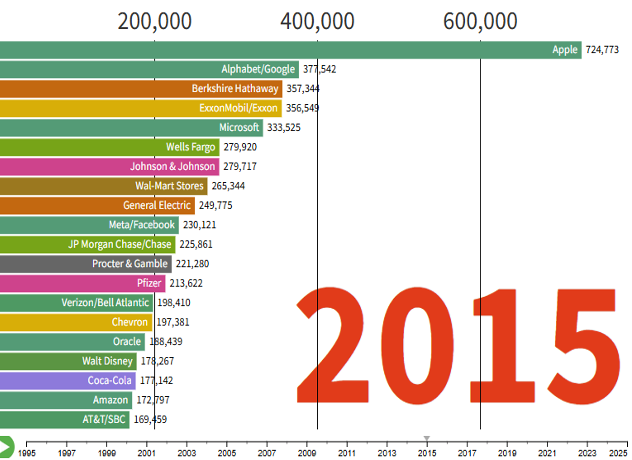

Sektoren IT-aktier er den bærende type af aktier i de brede indeks de sidste 10 år. IT-sektoren har budt på en digital revolution, hvor kunstig intelligens og digital kommunikation nærmest er eksploderet i efterspørgsel. Det har betydet, at de største selskaber i verden i dag består af 6-7 store IT-selskaber, som det ses af figuren 2025.

Sammenligner man det med de største selskaber i verden i 2015, vil man opleve, at der dengang var et olieselskab Exxon blandt de 10 største, sammen med to banker, Wal Mart samt Johnson & Johnson.

Disse selskaber er også vokset i størrelse, men slet ikke med samme hast som IT-selskaber.

De største selskaber i verden har de sidste 10 år vist enormt stigende indtjening. Derfor er meget af den historiske kursstigning i disse selskaber berettiget. Men samtidig er der i priserne på disse aktier indbygget en stor forventning til den fremtidige indtjening, og det er her man måske kan tage lidt fejl og indkassere nogle øretæver – når et selskab nedjusterer deres vækstforventninger på indtjeningen.

I vores portefølje var vi så heldige at købe APPLE til en pris målt på P/E på 10 for en 8 år siden. Kursen var dengang omkring 25 USD per aktie – i dag handles APPLE til kurs 258 og så har vi fået udbytter undervejs. Det er blevet en global virksomhed med produkter, som vi ikke ret godt kan leve foruden.

Vores I-phone er blevet mere vigtig end tandpasta og børste.

Vores motto har altid været at investere i stabilt indtjenende selskaber med lav eller ingen gæld. Sådan så APPLE ud for godt 8 år siden til en pris på 10 gange indtjeningen. Vores fair value model siger nu, at fair value er opnået. Det betyder, at vi skal sige farvel til en aktie, som har tjent os godt, og som nu handles til en pris på 40 gange indtjeningen.

Det er ikke fordi vi ikke tror på APPLE længere. Aktien kan sagtens stige mere. Men i vores model holder vi fast i at sælge aktier, når de har opnået fuld værdi i vores beregningsmodeller. Og så flytter vi naturligvis gevinsten fra APPLE over i en anden aktie, som prismæssigt virker mere attraktiv for os.

De senere år har aktiemarkedet virket immun overfor prisen på grisen – altså hvad koster denne aktie på denne kurs. Det kan vi konstatere, når vi remser op, hvilke P/E niveauer der handles til på BIG 7 virksomhederne:

APPLE 40 X indtjening

Microsoft 40 X indtjening

Amazon 34 X indtjening

Tesla 200 X indtjening

Nvidia 52 X indtjening

Meta/Facebook 26 X indtjening

Hvis vi møder en forretningsmand, der ønsker at sælge sin virksomhed, så er vi sikker på at vedkommende vil være glad for at få 10 gange indtjeningen for sin virksomhed. Tænk sig at få 25 gange indtjeningen for sin forretning – hvis man tjener 20 mio. kr. så er virksomheden 500 mio. kr. værd. Når vi taler unoterede virksomheder, findes der ikke mange handler til den slag penge og pris. Det sker kun, fordi aktiemarkedet er et likvidt marked, hvor prisfastsættelsen måske er løbet løbsk i nogle retninger for nogle virksomheder.

Vi har nu tænkt os at blive ved med at købe aktier ind til vores value porteføljer til så billig en pris som overhovedet, frem for at løbe efter nogle dyre modefænomener, som sagtens kan blive dyrere rigtig hurtigt – det er bare ikke vores boldgade.

Men hvad skal vi som value investorer så lære og blive klogere på, når aktiemarkedet agerer som det gør?

Ja, først og fremmest skal vi holde os til selvstændigt at vurdere virksomheder ud fra et princip om, at de udvalgte selskaber også i fremtiden vil kunne generere indtjening til os som aktionærer.

Det vil ske ved at vi konstant screener markedet for kandidater til vores porteføljer – en ivrig søgen efter den gode aktieinvestering, som rummer vækst og stabile indtjeningsforhold samt lav risiko for permanente tab ved for høj gældsætning.

Vi skal derefter påberåbe os en stor tålmodighed, da vi søger nogle steder, hvor ikke alle andre porteføljemanagere søger. Vi fandt IBM på sådan en screening og efter vurdering om et fordoblingspotentiale blev aktien indkøbt af flere omgange på kurs 125 – 150 USD/aktie. Dette køb skete tilbage i 2017 og fremefter. Så har vi kigget på den aktie i nogle år, regnskaberne så fine ud og IBM har undervejs gjort mange tiltag for at blive moderne og tidssvarende igen. Pludselig begynder tiltagene i virksomheden at virke og det finder aktiemarkedet ud af – IBM viser vækst i indtjeningen og så begynder kursstigningerne i foråret 2023. I dag handles IBM over kurs 300 og vi har løbende fået udbytter.

IBM har de sidste par år pludselig bidraget til afkast, mens vi måtte vente en del år på kursstigninger.

Vi skal naturligvis følge med i nye trende og bevægelser i markedet. Det har vi senest gjort ved at købe NOVO ind til vores porteføljer igen.

Vi købte NOVO tilbage i 2016/2017 til en pris på ca. 16 gange indtjeningen. Efterfølgende begyndte NOVO at vise flotte væksttal på både diabetes og fedmemidlerne. Kursen steg fra de 136, som vi i snit havde købt ind til – på kurs 584 solgte vi de sidste NOVO, da aktien pludselig opnåede vores fair value.

Efterfølgende steg NOVO til nye højder og rundede kurs 1033, inden aktien pludselig kom med nedsatte vækstforventninger og oplevede stigende konkurrence på sine produkter. I løbet af 1½ år faldt aktien så fra kurs 1033 og ned til kurs 300. Vi har siden tanket godt ind på disse kurser 320 – 370, fordi virksomheden stadig har fremgang i indtjeningen og gør en masse gode ting. Ledelsesskifte og fyringsrunder har vi konstateret og det vil formentlig gavne virksomheden på sigt. Men nu kan vi igen købe en klasse virksomhed ind til en pris på 12-13 gange indtjeningen, og det forventer vi vil blive en rigtig god investering på 5-6 års sigt.

Vi ved, at vi ikke er ret gode til at spå om fremtidige kurser de næste 3-6 måneder.

Vi ved også, at jo længere tidsperspektiv man som kunde har til at være i aktiemarkedet, jo mere stiger sandsynligheden for et godt stabilt afkast.

Så vi er nødt til at holde fast i den fokuserede investeringsproces, som har vist sin berettigelse i mere end 25 år – og som også fremover vil byde på gode solide afkast til gavn for de tålmodige investorer.

Vi tvivler ikke, vi ryster ikke på hånden, men lur mig om ikke value bliver moderne igen.

Vi tror på det med hele hjertet.

Er der en boble i de dyre aktier? Pas. Kan man roligt købe aktier nu? Ja, man kan roligt købe aktier nu.

Man skal blot huske at købe aktier på lang sigt – og når man har pengene.