Hold hovedet koldt, når det brænder

Der er næsten garanti for, at så snart aktiemarkedet har en ny historie at forholde sig til så vil mange aktører bruge den historie til at markedsføre nye investeringsprodukter som kan profitere af lige netop denne historie. Men som Wall Street Journal for nylig har pointeret, er de mest larmende strategier ofte de dårligste. Når bomberne falder, er prisen på forsikring allerede blevet for høj, og de tematiske fonde er sjældent din ven. I stedet for at lade sig lokke af overophedede aktiver eller panikstrategier, minder vi om værdien af at have is i maven. En langsigtet strategi vil i langt de fleste tilfælde vinde over historier og tematikker. Vores fokus forbliver på de fundamentale værdier frem for kortsigtede væddemål på geopolitisk uforudsigelighed.

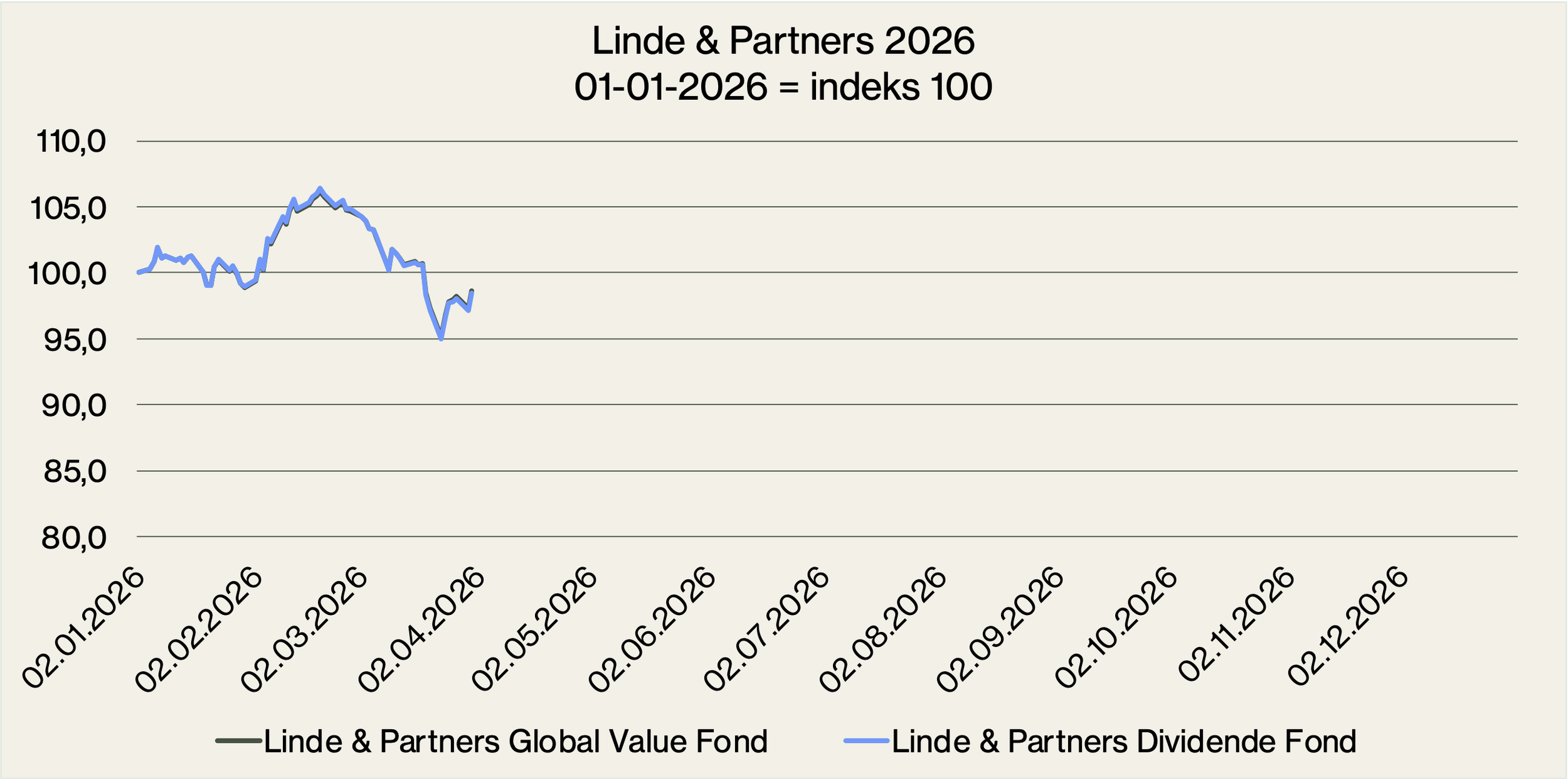

Performancehistorik

I marts måned gav Linde & Partners fondene et afkast på ca. -7,4%. Det i en måned, hvor det generelle marked, målt ved MSCI World i danske kroner, gav et afkast på ca. -3,8%.

Update fra porteføljerne

Marts har været en udfordrende måned for flere af de cykliske virksomheder. Selvom virksomhederne fundamentalt set er sunde og raske, har markedspsykologien og makroøkonomiske faktorer sendt kurserne nedad. Herunder er et par nedslagspunkter på nogle af de virksomheder i porteføljen som har oplevet de største kursfald i marts måned:

Den amerikanske boligbygger, Pulte Group, som i øvrigt er nyeste tilføjelse til L&P porteføljerne, har oplevet kursfald i takt med, at forventningerne til snarlige rentenedsættelser i USA er blevet justeret. Sammenholdt med stigende omkostninger til byggematerialer har det skabt en midlertidig usikkerhed om væksten i de kommende kvartaler.

Den tyske bilproducent BMW er fanget i et krydsfelt af logistiske udfordringer i Mellemøsten og en intensiveret konkurrencesituation på det kinesiske marked. En situation som har fået mange investorer til at blive nervøse for fremtiden for bilfabrikanterne og med aktiekursfald til følge.

Mayr-Melnhof og Trelleborg som begge gør sig som leverandør af materialer andre industrier er også blandt de virksomheder som andre i markedet har set skævt til den seneste måned. For begge virksomheder gælder det, at det europæiske industrimarked er præget af en vis afmatning. Høje energipriser og en forsigtig forbrugeradfærd i Europa har i marts sat deres aftryk på værdiansættelsen af disse ellers veldrevne virksomheder.

De ovenstående betragtninger er dog kun øjebliksbilleder. Det kan virke kontraintuitivt at forholde sig i ro, når kurserne blinker rødt, men det er netop i disse perioder, at den langsigtede investor testes. Kursfaldene i selskaber som BMW og Trelleborg ændrer ikke på vores fundamentale syn på deres evne til at generere overskud på lang sigt. Vi betragter de nuværende prisniveauer som udtryk for markedets kortsigtede nervøsitet frem for en reel forringelse af virksomhedernes reelle værdi.

Hos Linde & Partners lader vi os ikke distrahere af markedsuro. Vi ved, at tålmodighed og disciplin er de vigtigste redskaber, når man navigerer i aktiemarkedet. Vi fastholder vores positioner og holder fast i vores analyse, mens vi venter på, at markedet igen fokuserer på de underliggende forretningsmæssige resultater.

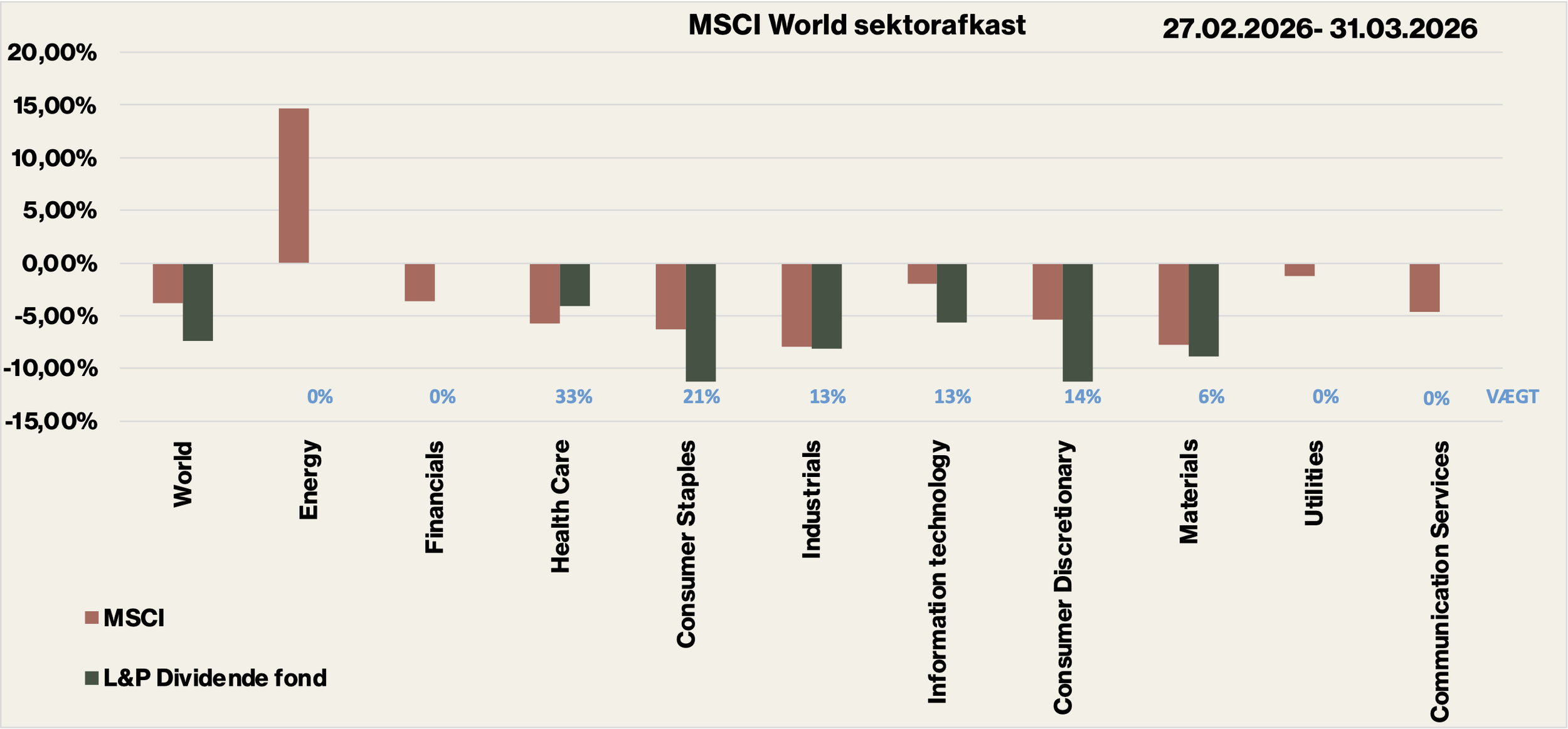

Sektorafkast

I marts måned var der kursfald i samtlige af de sektorer som fondene er investeret i. Som det er værd at hæfte sig ved i nedenstående figur, så er markedets relative mindre kursfald i marts måned, udelukkende drevet af de stigende aktiekurser i sektoren Energi, dvs. olieselskaber m.m.

De politiske strømninger ind over de finansielle markeder har sjældent været så kraftige og udsvingene været voldsomme.

De første 2 måneder steg vores value aktier mere end vores sammenlignelige omgivelser, hvilket indikerede for os, at markedet reagerede positivt og forsigtigt ovenpå en 4-5 år med høj vækst indenfor Tech og senest AI – og med value aktier, der kun havde givet godt 8% i afkast på 7 års sigt. Vi noterer kun, fordi vi faktisk er tilfredse med vores 7-års afkast på godt 8% efter omkostninger.

I løbet af marts måned blev alle sektorer, undtagen som tidligere nævnt sektoren Energi, presset og kursfaldene har ovenpå Iran krigen været store og voldsomme.

Vores afkast ligger i skrivende stund i -0,70% siden nytår og vi tror, at markedet vil rette sig i løbet af foråret, når Iran krigen afsluttes på den ene eller den anden måde.

Efterfølgende bliver det interessant at se markedet reagere normalt igen. Vi har gennem snart meget lang tid rejst et rødt flag for, at de store globale aktieindeks ligger prismæssigt i all time high med en P/E omkring 25.

Til sammenligning ligger vores value portefølje og handler til en P/E omkring 12,50 og den store prisforskel vil over de næste år blive mindre, det føler vi os overbevist om.

God påske.